企業年金再編と運用環境悪化の相乗効果による定年退職金水準の低下

2013年11月に、厚生労働省「就労条件総合調査」で、5年ぶりとなる退職金(一時金・年金)に関する調査結果が公表され、前回調査(2008年調査)に比べて定年退職金の水準が大きく低下していることがわかった。

2013年11月に、厚生労働省「就労条件総合調査」で、5年ぶりとなる退職金(一時金・年金)に関する調査結果が公表され、前回調査(2008年調査)に比べて定年退職金の水準が大きく低下していることがわかった。

定年退職金の水準低下の要因としては、以下の3つの仮説(可能性)が考えられよう。今回は、このうちの仮説1について詳しく述べることとしたい。

仮説1:企業年金再編と運用環境悪化の相乗効果

仮説2: 退職金制度の成果主義化の影響

仮説3: 高年齢者雇用安定法改正の影響

1・賃金水準以上に低下している定年退職金水準

就労条件総合調査における定年退職金の調査対象時期は調査実施の前年なので、08年調査から13年調査にかけての退職金水準の低下は、07年から2012年にかけて起こったことになる。

この間には、08年9月のリーマンショックを契機とした金融不況、11年3月の東日本大震災等、企業経営を揺るがすような出来事が起こっている。こうした経済環境の悪化が、退職金に限らず、人件費全体の抑制につながった可能性がある。

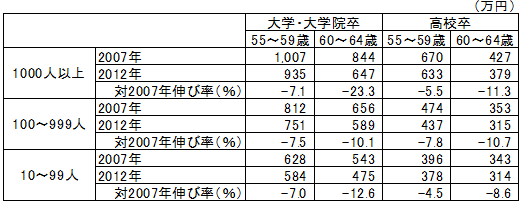

しかしながら、この間の年収水準については、定年退職金ほどは下がっていない(図表1)。55~64歳の常用労働者(大学・大学院卒、高校卒)の年収水準を、定年退職金の調査対象時期である07年と12年で比較すると、たしかに年収水準も低下傾向にあるものの、低下幅という意味では、定年退職金ほどは大きくない。つまり、経済環境の悪化が退職金水準の低下につながった可能性はあるが、それだけでは、賃金水準の低下幅よりも大きい、定年退職金水準の低下について説明することはできない。

図表1:年収水準の変化

注1:常用労働者の年収水準。「きまって支給する現金支給額×12カ月+年間賞与その他特別給与額」で計算。

注2:賃金構造基本統計調査の区分は1000人以上、100~999人、10~99人となっており、就労条件総合調査の区分と一部一致していない。

資料:厚生労働省「賃金構造基本統計調査」より作成。

2・運用環境の悪化が退職金規定の見直しにつながった可能性

一方、経済環境の悪化にともない、退職金の資産運用環境が悪化したことが、退職金水準の抑制につながった可能性が考えられる。日経平均株価(始値)をみても、07年の1万7322円から、12年には8549円まで低下している。

運用環境の悪化は、多くの企業が行っている退職金支払準備のための負担を増大させる。ただ、企業が退職金規定を見直さない限り、定年退職金の水準は変わらないので、運用環境の悪化、さらには支払準備の負担の増大が定年退職金の水準低下に直結するわけではない。筆者が指摘しているのは、運用環境の悪化、支払準備のための負担の増大にともなって、この5年間で退職金規定の見直しにまで踏み込んで企業が少なからず出てきたのではないかということである。

07年から12年にかけては、退職金支払準備の中核を担う企業年金の、再編が続いていた時期でもある。企業年金については、01年10月には確定拠出年金法が施行され、社員が資産運用の方法を選択するかわりに運用リスクも負う確定拠出年金の導入が可能となった。02年4月には確定給付企業年金法が施行され、受給権保護等を図るためのルールのもとで、新たな確定給付企業年金(規約型(労使合意の年金規約に基づき外部機関で積立)と基金型(厚生年金の代行のない基金))の導入が可能となった。あわせて、受給権の保護ルールが十分でない適格退職年金については、02年度以降の新設が認められず、既存制度も12年3月末をもって廃止されることとなった。さらに、03年9月には、厚生年金基金について、過去分も含めた代行返上が認められるようになった。

このように、00年代に入って企業年金の枠組みが大きく変更されたことから、07年より前の段階から、企業年金再編の動きは既に始まっていた。01年度末には7万3582件存在した適格退職年金についても、06年度末には3万8885件まで減少し、半数近くが既に移行もしくは廃止されていた(図表2)。03年度末には1357件あった厚生年金基金についても、06年度末には658件まで減少していた※1(図表3)。

ただし、06年度末に残っていた適格退職年金や厚生年金基金の退職金規定については、07年から12年という運用環境が悪化した時期において、適格退職年金であれば移行や廃止、厚生年金基金であれば代行返上や総合設立の基金からの脱退等にともなって、定年退職金の水準が低下する形で見直された可能性が否めない。

たとえば厚生年金基金であれば加算部分の減額が、適格退職年金であれば将来部分の予定利率変更等を通じた減額が、行われたケースがあったのではないかと推測される。特に、06年度末に約半数残っていた適格退職年金については、それまでに前倒しで移行等が進められたケースに比べて、丁寧な準備や対応が行われないままに廃止や不十分な移行に至った懸念も残る。

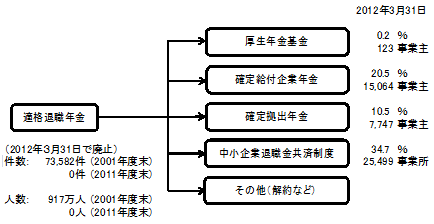

図表4で適格退職年金の移行先をみても、「中小企業退職金共済制度」が34.7%、「確定給付企業年金」が20.5%、「確定拠出年金」が10.5%となっており、「その他(解約など)」が少なくとも34.1%はあるとみられる※2。

このような適格退職年金に関する推測や懸念は、08年調査時点で、「退職年金制度がある」企業の約半数の企業が適格退職年金を導入していた100~999人の大学卒(管理・事務・技術職)や30~99人の高校卒(現業職)で、定年退職金の水準の低下が顕著であることと符合している(連載1回目の図表1)。

なお、確定拠出年金(企業型)については、導入企業での資産運用期間は最長でも10年強に過ぎず、導入時点で50歳前後であった社員がハイリスクな運用を選択するとは考えにくいが、社員が選択した資産運用の結果は定年退職金の水準に影響する。また、実際の資産運用の結果が、確定拠出年金(企業型)の導入時点での想定利回りを下回れば、導入前よりも定年退職金の水準が低下する可能性もある(つづく)。

図表4:適格退職年金の企業年金等への移行状況

注1:適格退職年金から確定給付企業年金への移行数は、新規設立と同時又は既存の確定給付企業年金に、適格退職年金から権利義務承継若しくは資産移換を行っている確定給付企業年金の数である。

注2:適格退職年金から確定拠出年金及び中小企業退職金共済制度への移行数は、適格退職年金契約の全部又は一部を解除することにより、資産移換を行っている実施事業主数である。

注3:複数制度への移行はそれぞれの制度に計上。

資料:厚生労働省HPより。

※1:2014年4月1日以降は、厚生年金基金の新設が認められなくなった。

※2:複数制度への移行はそれぞれの制度に計上されているので、実際には「その他(解約など)」はもっと多い可能性がある。

松浦 民恵氏(まつうら・たみえ) 1966年、大阪府生まれ。89年に神戸大学法学部卒業、日本生命保険入社。95年にニッセイ基礎研究所。2008年から東京大学社会科学研究所特任研究員、10年に学習院大学大学院博士後期課程単位取得退学、同年から同研究所主任研究員。11年に博士(経営学)。『営業職の人材マネジメント』(中央経済社)など著書、論文、講演など多数。