高年齢者雇用安定法改正の影響による定年退職金水準の低下

13年11月に、厚生労働省「就労条件総合調査」で5年ぶりとなる、退職金(一時金・年金)に関する調査結果が公表され、前回調査(08年調査)に比べて定年退職金の水準が大きく低下していることがわかった。

定年退職金の水準低下の要因としては、以下の3つの仮説(可能性)が考えられよう。今回は、このうちの仮説3について詳しく述べるとともに、3つの仮説についてのポイントをまとめ、本連載の結びとしたい。

仮説1:企業年金再編と運用環境悪化の相乗効果

仮説2: 退職金制度の成果主義化の影響

仮説3: 高年齢者雇用安定法改正の影響

1・雇用延長にともなう退職金制度見直しは限定的だが、退職時賃金は低下

高年齢者雇用安定法※1の改正により、2000年には定年後の継続雇用も含む60代前半の雇用確保措置の努力義務化が図られ、06年には「定年の引き上げ」「定年の定めの廃止」「継続雇用制度の導入」のいずれかの措置が義務化された。この06年の法改正では、労使協定により基準を定めた場合は、希望者全員を継続雇用制度の対象とせず、基準該当者のみ継続雇用することが認められていたが、13年には希望者全員を継続雇用制度の対象とする法改正が施行された。

このようななか、60歳以降の雇用延長の動きにあわせて、退職金水準を見直したいと考える企業が出てきても不思議ではない。その理由として、まず、企業は雇用延長のための財源を捻出する必要があるが、退職金の水準調整は財源捻出の有力な手段となり得る。また、退職金を老後保障として位置付けるのであれば、雇用延長によって、社員の退職後・老後の必要資金額がその分低下することが、水準調整の論拠にもなると考えられる※2。

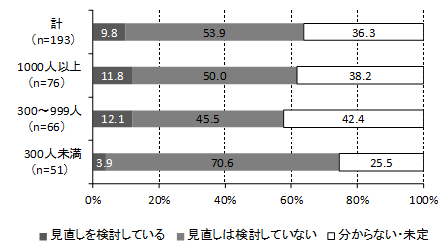

ただし、定年延長を実施している企業はまだ少なく、退職金を60歳定年退職時に支給する企業が多数派である現状のもと、雇用延長にともなう退職金制度の見直しについては、目立った動きがみられていない。12年の労務行政研究所の調査結果をみても、退職金制度の「見直しを検討している」という企業は9.8%と1割に満たない(図表1)。

ただし、「分からない・未定」が36.3%にのぼっていることには留意する必要がある。今後、60歳以降の雇用延長のあり方を見直す企業では、退職金制度の見直しや水準調整も、検討の俎上にのぼる可能性があるだろう。

なお、60歳以降の雇用延長を機に退職金制度を見直さなかった企業でも、60歳直前の賃金制度が見直された可能性は大いに考えられる。55~59歳の年収水準をみても、07年から12年にかけて、規模を問わず7%程度の低下がみられる(連載2回目の図表1)。

賃金制度の見直しによって60歳直前の賃金水準が抑制されれば、退職一時金の算定基礎として退職時の賃金を採用している企業(13年調査をみると、退職一時金の社内準備を採用している企業のうち、「退職時の賃金」を算定基礎としている割合は、全体55.6%、1000人以上25.2%)等においては、定年退職金の水準の低下に直結する。

図表1:65歳雇用に向けた退職給付の見直し

注:全国証券市場の上場企業と、非上場企業(資本金5億円以上かつ従業員500人以上)が調査対象。調査時期は2012年9月~11月。

資料:労務行政研究所「2012年度退職金・年金制度調査」。

2・3つの仮説があいまった定年退職金の水準低下

07年から12年の5年間における定年退職金の水準低下の要因として、本連載では3つの仮説を提示した。

仮説1の「企業年金再編と運用環境悪化の相乗効果」については、特に06年度末時点で残っていた適格退職年金の収束が、定年退職金の水準低下に影響した可能性がある。適格退職年金は受給権保護が十分ではなかったことから、受給権保護を強化する観点から収束されたわけだが、収束の時期が運用環境悪化とバッティングした結果として、定年退職金の水準低下を招いた面もあったと推測される。

仮説2の「退職金制度の成果主義化の影響」については、毎年の評価の積み重ねが退職金の水準に影響を及ぼしている可能性がある。さらに、退職金の分布を見る限り、1000人以上の大企業の2012年の定年退職者については、評価の分布がさほど広がらなかった一方で、全体として低評価にシフトしたのではないかと推測される。

仮説3の「高年齢者雇用安定法改正の影響」について、雇用延長の動きにともなう退職金制度の見直しはまだ限定的だが、60歳以降の雇用延長のあり方が、将来的な退職金水準に影響を及ぼす可能性があることには留意する必要があるだろう。また、退職時賃金の抑制が、それを算定基礎としている企業での定年退職金水準の低下につながった可能性はある。

いずれの仮説も推測の域を出ず、このなかの1つの仮説だけをもって、この5年間の定年退職金の大幅な水準低下を説明しきることは難しい。ただ、これら3つの仮説があいまって、この5年間の定年退職金の水準低下につながったということについては、ある程度説得力がありそうである。

3・退職金制度にもっと関心を

定年退職金は、多くの社員にとっては遠い将来の給付であり、目の前の年収水準に比べてとかく関心が薄くなりがちである。12年に定年退職金を受け取った社員も、従来に比べてその平均額が大きく低下したことや、その背景について、どの程度認識していただろうか。

ただ、受給開始年齢の引き上げをはじめとする厚生年金の給付抑制が進むなかで、「老後の生活保障」としての退職金の重要性はむしろ高まってきている。また、退職金はその額の大きさから、労働条件としても必ず押さえておくべきポイントだともいえる。

そう考えると、今後は、より多くの社員が退職金制度やその水準の変化にもっと関心を持つべきだろう。企業のなかには、点数方式の持ち点や、確定拠出年金の資産残高等を、定期的に社員に情報提供する事例も増えてきている。こうした取り組みなどを通じて、今後、社員の退職金制度に対する関心が高まっていくことを期待したい。(おわり)

※1:高年齢者等の雇用の安定等に関する法律。

※2:一方で、厚生年金の受給開始年齢が引き上げられるので、社員の側からみると、雇用延長されたとしても、トータルの老後の必要資金額が担保されるわけではない。01年から段階的に実施されてきた厚生年金の定額部分の受給開始年齢引き上げ(60歳から65歳へ)が、「2013年」に完了すると同時に、報酬比例部分の受給開始年齢の引き上げ(2025年完了予定)が始まった(男性の場合。女性はその5年後)。従来の厚生年金額よりも、雇用延長時の給与水準が低ければ、社員はその差額を自前で用意しなければならなくなる。

松浦 民恵氏(まつうら・たみえ) 1966年、大阪府生まれ。89年に神戸大学法学部卒業、日本生命保険入社。95年にニッセイ基礎研究所。2008年から東京大学社会科学研究所特任研究員、10年に学習院大学大学院博士後期課程単位取得退学、同年から同研究所主任研究員。11年に博士(経営学)。『営業職の人材マネジメント』(中央経済社)など著書、論文、講演など多数。